※上記ページはアフェリエイト広告を利用しています。

こんにちは!今日は、2026年にやってくる「お金の新常識」について、詳しくお話しします。

「お金の常識が変わる」って聞くと、なんだか難しそうに感じますよね。でも、実は私たちの生活に直結する、とても大切な話なんです💡

この記事を読めば、2026年からのお金の世界がどう変わるのか、そして今から何を準備すればいいのかがスッキリわかります。学生さんから社会人の方まで、誰でも理解できるように、できるだけ分かりやすく説明していきますね!

読み終わる頃には、「よし、今日から準備を始めよう!」という気持ちになっているはずです🔥

それでは、さっそく見ていきましょう!

はじめに:なぜ2026年なのか?

「2025年じゃなくて、なんで2026年?」と思った方もいるかもしれません。

実は、**2026年は「お金の世界が大きく変わる節目の年」**なんです。

2026年に起こる大きな変化

- 新NISAが開始から3年目を迎え、制度の見直しや拡充が進む

- キャッシュレス決済比率が50%を超えると予測されている

- 副業人口がさらに増加し、企業の副業解禁がスタンダードに

- AIを使った家計管理が一般化し、誰でも簡単にお金を管理できる時代へ

- 物価高が続く中で「賢いお金の使い方」が生き残りのカギになる

つまり、2026年は「お金に対する常識が根本から変わる年」なんです。

この変化に乗り遅れると、知らないうちに損をしたり、お金を増やすチャンスを逃したりしてしまうかもしれません😢

でも、逆に言えば、今から準備しておけば、周りより一歩先を行けるということ!

それでは、具体的にどんな「新常識」が来るのか、一つずつ見ていきましょう💪

月額99円から。WordPressも簡単にインストールできるレンタルサーバー

新常識①:新NISAが本格進化 − 投資が「特別なこと」じゃなくなる

新NISAってなに?

まず、「NISA」って聞いたことはありますか?

NISA(ニーサ) とは、「少額投資非課税制度」の略で、簡単に言うと**「投資で得た利益に税金がかからない制度」**です。

通常、株や投資信託で儲けたお金には約20%の税金がかかります。たとえば、10万円儲けたら約2万円が税金で持っていかれるんです😱

でも、NISAを使えば、その税金がゼロ!10万円儲けたら、まるまる10万円が自分のものになります✨

2024年に始まった「新NISA」のすごさ

2024年1月から、NISAが大きくリニューアルされて「新NISA」になりました。

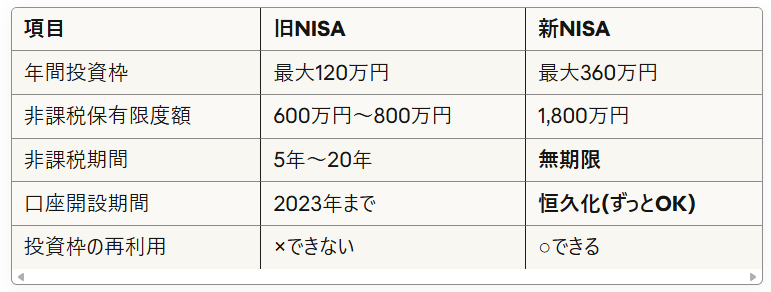

従来のNISAと比べて、何がすごいのか表で見てみましょう📊

新NISAのポイントは、「無期限」で「恒久化」されたことです。

つまり、一度始めたら、一生使い続けられるんです!

2026年にはこう変わる!

金融庁は、2026年度の税制改正に向けて、新NISAのさらなる拡充を要望しています。

具体的には以下のような変更が検討されています:

①未成年も「つみたて投資枠」が使えるようになる

現在、新NISAは18歳以上が対象ですが、2026年には未成年(18歳未満)でも「つみたて投資枠」が使えるようになる可能性があります。

これは「こども支援NISA」と呼ばれていて、親が子どものために投資を始められるようになります。

たとえば、子どもが生まれた時から毎月1万円ずつ積立投資を始めたら、18歳になる頃にはかなりの金額になっているはず!教育資金の準備にぴったりですね📚

②対象商品が増える(債券型の投資信託など)

現在の新NISAは、主に株式を中心とした投資信託が対象です。

でも、2026年には債券(国や企業が発行する借用書のようなもの)を投資対象にした商品も追加される見込みです。

債券は株式よりもリスクが低いので、「投資は怖い」と思っている人でも始めやすくなります🙆

③スイッチングがしやすくなる

「スイッチング」とは、保有している投資信託を売って、別の投資信託に乗り換えることです。

現在は、NISAで保有している商品を売却すると、その分の非課税枠が復活するのは「翌年」です。

でも、2026年からは**「当年中」に枠が復活する**ようになる見込みです。

これによって、「あ、この投資信託より、あっちの方が良さそう!」と思った時に、すぐに乗り換えられるようになります🚀

なぜ投資が「特別なこと」じゃなくなるのか?

新NISAの拡充によって、投資のハードルがどんどん下がっています。

実際、2024年に新NISAが始まってから、若い世代を中心に口座開設が急増しています。

もう、投資は「お金持ちがやるもの」「ギャンブルみたいなもの」ではなくなってきているんです。

2026年には、「貯金だけじゃなくて、投資もする」のが当たり前になっているでしょう。

今から始めるべき3つのステップ

❶ 証券口座を開設する まずは、楽天証券やSBI証券などのネット証券で口座を開設しましょう。スマホで10分もあれば申し込みできます!

❷ 少額から始める いきなり大金を投資する必要はありません。月1,000円からでもOK!まずは始めてみることが大事です。

❸ 「オルカン」や「S&P500」などの人気商品を選ぶ 初心者におすすめなのは、全世界の株式に分散投資できる「オルカン(全世界株式)」や、アメリカの代表的な企業500社に投資できる「S&P500」です。

新常識②:完全キャッシュレス時代の到来 − 現金が「不便なもの」になる

日本のキャッシュレス化、今どこまで進んでる?

「コンビニでPayPayを使う」「Suicaで電車に乗る」など、キャッシュレス決済はもう私たちの生活に浸透していますよね。

でも、日本のキャッシュレス決済比率って、実際どのくらいだと思いますか?

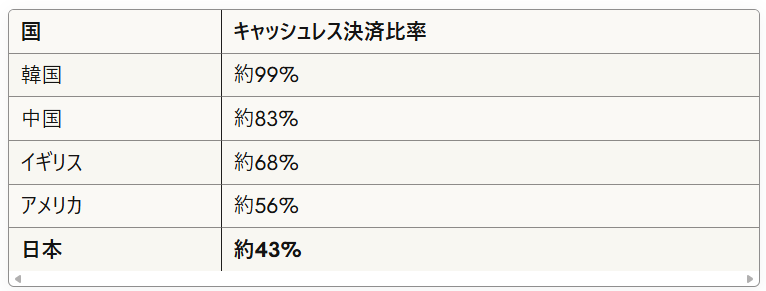

**2024年のキャッシュレス決済比率は42.8%**でした。

「えっ、まだ半分以下?」と思った方もいるかもしれません。

実は、日本はまだまだ「現金大国」なんです。参考までに、他の国と比べてみましょう👇

日本は先進国の中でもかなり低い方なんです😅

でも、政府は**「将来的にキャッシュレス決済比率80%を目指す」**と宣言しています。

2026年には50%を突破する見込み

キャッシュレス決済は年々増加していて、このペースでいけば2026年には50%を超えると予測されています。

つまり、「現金を使う人」よりも「キャッシュレスを使う人」の方が多くなるということです!

これは大きな転換点ですよね。

なぜキャッシュレスが広がっているのか?

キャッシュレスが広がっている理由は、大きく分けて3つあります:

①タッチ決済が超便利!

最近、クレジットカードをレジの端末に「ピッ」とかざすだけで決済できる**「タッチ決済」**が普及していますよね。

暗証番号もサインも不要で、スピーディーに支払いが完了します⚡

コンビニで小銭をジャラジャラ出す必要がなくなって、すごく快適です。

②QRコード決済の普及

PayPayや楽天ペイなどのQRコード決済も、どんどん使えるお店が増えています。

QRコード決済の良いところは、導入コストが低いので、小さなお店でも導入しやすいことです。

今まで「現金のみ」だった個人商店やラーメン屋さんなども、QRコード決済を導入するケースが増えています🍜

③ポイント還元がお得!

キャッシュレス決済を使うと、ポイントが貯まるのも大きな魅力です。

たとえば、楽天ペイなら最大2.5%のポイント還元があります。1万円使ったら250円分のポイントがもらえるんです!

現金で払っても何ももらえませんが、キャッシュレスで払えばポイント分お得になります✨

2026年、現金が「不便なもの」になる理由

キャッシュレス化が進むと、どんなことが起こるでしょうか?

- 現金を扱わないお店が増える:すでに一部のカフェやレストランでは「キャッシュレス決済のみ」という店舗もあります

- ATMが減る:現金を使う人が減れば、ATMの設置台数も減っていきます

- お釣りのやり取りがなくなる:レジでの現金のやり取りがなくなれば、店員さんの負担も減り、レジの回転も速くなります

つまり、現金を使うことが「不便」「時代遅れ」と感じるようになるのが2026年なんです。

今から始めるべき3つのステップ

❶ スマホ決済アプリをダウンロードする PayPay、楽天ペイ、d払いなど、まずは1つインストールしてみましょう!

❷ クレジットカードを1枚作る まだクレジットカードを持っていない人は、楽天カードや三井住友カード(NL)などの年会費無料のカードを作りましょう。

❸ 日常の小さな買い物から使ってみる いきなり大きな買い物でキャッシュレスを使うのは不安かもしれません。まずはコンビニでの買い物から始めてみましょう!

新常識③:副業が「当たり前」の時代 − 収入源は複数持つのが常識に

日本の副業事情、今どうなってる?

「副業」という言葉、もう聞き慣れたものになってきましたよね。

でも、実際に副業をしている人って、どのくらいいるんでしょうか?

2023年の調査によると、**副業をしている人の割合は8.4%**でした。

「えっ、意外と少ない!」と思いませんか?

実は、日本はまだまだ「副業後進国」なんです。

でも、「副業を検討している」と答えた人は16.6%もいて、合わせると約4人に1人が副業に関心を持っていることになります。

なぜ副業が注目されているのか?

副業が注目されている理由は、主に3つあります:

①物価高で生活が苦しい

2025年現在、物価は上がり続けています。

スーパーに行くたびに「卵、また値上がりしてる…」「このパスタ、前は100円だったのに…」と感じませんか?😭

給料はそんなに上がっていないのに、生活費はどんどん増えていく。

だからこそ、**「本業以外でも収入を得たい」**と考える人が増えているんです。

②働き方が多様化している

コロナ禍を経て、リモートワークが普及しました。

通勤時間がなくなった分、時間に余裕ができた人も多いはず。

その空いた時間を使って、**「何か新しいことに挑戦したい」**と思う人が増えているんです。

③企業が副業を解禁し始めている

2018年、政府が「副業・兼業の促進に関するガイドライン」を策定し、副業を推奨する動きが始まりました。

その後、徐々に副業を解禁する企業が増えてきています。

2023年の調査では、**副業が認められている人の割合は27.5%**でした。

まだ半数以下ですが、年々増加しているのは確かです。

2026年、副業が「当たり前」になる理由

2026年には、副業がさらに一般化すると予測されています。

その理由は:

①副業解禁企業がさらに増える

大手企業を中心に、副業解禁の流れは加速しています。

たとえば、サイボウズやリクルートなどの企業は、積極的に副業を認めています。

2026年には、**副業解禁が「当たり前」**になっているでしょう。

②副業の種類が多様化している

「副業」と聞くと、「コンビニでアルバイト」みたいなイメージがあるかもしれません。

でも、今は在宅でできる副業がたくさんあります:

- Webライティング:記事を書く仕事

- 動画編集:YouTubeなどの動画を編集する仕事

- Webデザイン:バナーやWebサイトをデザインする仕事

- プログラミング:アプリやWebサイトを開発する仕事

- オンライン講師:Zoomなどでオンラインレッスンをする仕事

これらの仕事は、スキルがあれば月に5万円〜20万円以上稼ぐことも可能です💰

③「収入源を複数持つ」のが常識に

これからの時代、「会社一筋」で定年まで働くのはリスクだと言われています。

会社が突然倒産したり、リストラされたりする可能性もゼロではありません。

だからこそ、本業以外の収入源を持っておくことが、リスク分散になるんです。

副業で気をつけるべきこと

副業を始める前に、必ず確認すべきことがあります:

①会社の就業規則を確認する

副業を始める前に、会社の就業規則を必ず確認しましょう。

副業が禁止されている会社もまだあります。無断で副業をすると、最悪の場合、解雇されることもあるので注意が必要です⚠️

②確定申告が必要になる場合がある

副業で得た所得(収入から経費を引いた金額)が年間20万円を超えると、確定申告が必要になります。

確定申告を忘れると、ペナルティを受けることもあるので、しっかり準備しておきましょう📝

③本業に支障が出ないようにする

副業に熱中しすぎて、本業がおろそかになってしまっては本末転倒です。

まずは本業をしっかりこなすことが大前提です!

今から始めるべき3つのステップ

❶ 自分のスキルを棚卸しする 「自分には何ができるだろう?」と考えてみましょう。文章を書くのが得意?デザインが好き?プログラミングができる?

❷ クラウドソーシングサイトに登録する クラウドワークスやランサーズなどのサイトに登録すれば、すぐに仕事を探せます!

❸ 小さく始めてみる いきなり大きな案件に挑戦する必要はありません。まずは簡単な仕事から始めて、徐々にステップアップしていきましょう!

新常識④:AIとお金の管理 − 家計簿アプリが「執事」になる

家計簿アプリ、使ってますか?

「家計簿をつけるのって面倒…」と思っている人、多いですよね。

ノートに手書きで記録するのは大変だし、Excelで管理するのも続かない…😅

でも、家計簿アプリを使えば、ほぼ自動でお金の管理ができるんです!

家計簿アプリのすごさ

代表的な家計簿アプリには、以下のようなものがあります:

- マネーフォワード ME

- Zaim

- 家計簿マネーツリー

これらのアプリの何がすごいかというと、銀行口座やクレジットカード、電子マネーと連携できるんです。

つまり、お金を使ったら自動で記録されるので、いちいち手入力する必要がありません!

しかも、AIが支出を自動で分類してくれます。

「これは食費」「これは交通費」といった分類を、AIが勝手にやってくれるんです🤖

2026年、AIが「執事」になる

2026年には、AIの技術がさらに進化して、家計簿アプリが**「お金の執事」のような存在**になります。

具体的には、こんなことができるようになります:

①無駄遣いを教えてくれる

「今月、外食費が先月より5,000円多いですよ」 「このサブスクリプション、最近使ってませんよね?解約しませんか?」

こんな風に、AIが無駄遣いを指摘してくれるようになります。

②自動で予算を提案してくれる

「あなたの収入と支出のバランスから、食費の予算は月3万円が適切です」

AIが最適な予算を自動で提案してくれるようになります。

③将来の貯金額をシミュレーションしてくれる

「このペースで貯金を続けると、5年後には150万円貯まります」

AIが将来の貯金額を予測してくれるので、目標を立てやすくなります📈

今から始めるべき3つのステップ

❶ 家計簿アプリをダウンロードする まずは、マネーフォワード MEやZaimなどのアプリをダウンロードしてみましょう!

❷ 銀行口座やクレジットカードと連携する アプリに銀行口座やクレジットカードを登録すれば、自動で記録されるようになります。

❸ 毎日チェックする習慣をつける 最初は毎日アプリを開いて、どのくらいお金を使っているかチェックする習慣をつけましょう!

新常識⑤:サブスク見直しが必須スキルに − 無駄な支出を見抜く力

サブスク、いくつ契約してますか?

「サブスクリプション(サブスク)」って、便利ですよね。

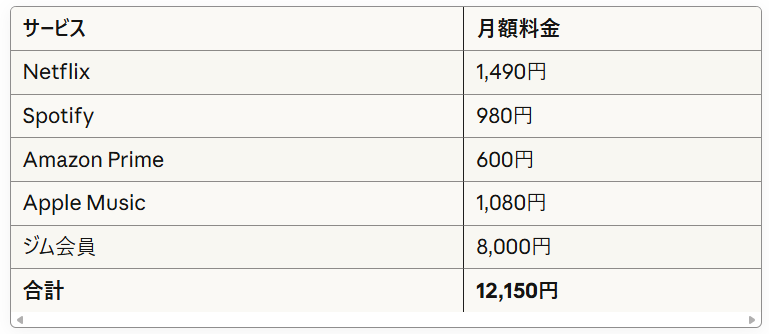

- Netflix:動画見放題

- Spotify:音楽聴き放題

- Amazon Prime:送料無料&動画見放題

- Apple Music:音楽聴き放題

- Adobe Creative Cloud:デザインソフト使い放題

などなど、たくさんのサブスクがあります。

でも、**「使っていないサブスクにお金を払い続けている」**という人、結構多いんです😅

サブスクの「罠」

サブスクの怖いところは、毎月自動で引き落とされるので、気づかないうちにお金が減っていくことです。

たとえば、以下のようなサブスクを契約しているとしましょう:

月に12,150円、年間で145,800円も払っているんです!

しかも、「ジムに全然行ってない…」「NetflixとAmazon Primeの両方契約してるけど、どっちかでいいかも…」という状況になっていませんか?

※上記ページはアフェリエイト広告を利用しています。

2026年、サブスク見直しが「必須スキル」になる理由

2026年には、サブスクの種類がさらに増えると予測されています。

すでに、動画・音楽・ゲーム・書籍・ソフトウェア・食品・ファッション…など、あらゆる分野でサブスクサービスが登場しています。

便利な反面、**「サブスク貧乏」**になるリスクも高まっているんです💸

だからこそ、定期的にサブスクを見直して、本当に必要なものだけを残すスキルが必須になります。

サブスクを見直す3つのステップ

❶ 現在契約しているサブスクをリストアップする まずは、どんなサブスクを契約しているか、すべて書き出してみましょう。

クレジットカードの明細を見れば、自動で引き落とされているサブスクが分かります。

❷ 「本当に使っているか?」をチェックする リストアップしたら、それぞれのサブスクについて、本当に使っているかをチェックします。

「先月1回も使ってないな…」というサブスクがあれば、解約を検討しましょう。

❸ 重複しているサービスを整理する NetflixとAmazon Primeのように、似たようなサービスを複数契約している場合は、どちらか一方に絞りましょう。

たとえば、「Netflixの方がオリジナル作品が充実してるから、Netflixだけにしよう」といった感じです。

「年払い」でお得になることも

サブスクの多くは、「月払い」と「年払い」が選べます。

年払いにすると、月払いよりも1〜2ヶ月分お得になることが多いです。

たとえば、Amazon Primeの場合:

- 月払い:600円 × 12ヶ月 = 7,200円

- 年払い:5,900円(1,300円お得!)

本当に使い続けるサブスクなら、年払いに切り替えるのもおすすめです✨

今から始めるべき3つのステップ

❶ サブスクのリストを作る 今すぐ、契約しているサブスクをすべてリストアップしてみましょう!

❷ 使っていないサブスクを解約する リストの中で、使っていないサブスクがあれば、今すぐ解約しましょう。

❸ 3ヶ月に1回、見直す習慣をつける 3ヶ月に1回くらいのペースで、サブスクを見直す習慣をつけましょう。新しいサブスクを契約したときは、その都度リストに追加していくといいですよ!

今すぐ始められる準備リスト

ここまで、2026年に来る「お金の新常識」を5つ紹介してきました。

最後に、今すぐ始められる準備リストをまとめておきます📝

🔥 優先度:高(今すぐやるべき!)

✅ 証券口座を開設して、新NISAを始める

投資は早く始めれば始めるほど有利です。まずは口座開設から!

✅ スマホ決済アプリを1つダウンロードする

PayPayや楽天ペイなど、まずは1つインストールして、コンビニで使ってみましょう。

✅ 家計簿アプリをダウンロードする

マネーフォワード MEやZaimをダウンロードして、お金の流れを「見える化」しましょう。

✅ サブスクを見直す

今すぐ、契約しているサブスクをリストアップして、使っていないものは解約しましょう!

🔥 優先度:中(できるだけ早めに)

✅ クレジットカードを作る

まだクレジットカードを持っていない人は、楽天カードなどの年会費無料のカードを作りましょう。

✅ 副業について調べる

自分にどんな副業ができそうか、クラウドワークスなどのサイトを見て調べてみましょう。

✅ 銀行口座を整理する

使っていない銀行口座があれば、解約してスッキリさせましょう。口座管理がラクになります。

🔥 優先度:低(余裕があれば)

✅ お金の勉強をする

YouTubeや本で、お金の勉強を始めてみましょう。おすすめは、両学長の「リベラルアーツ大学」チャンネルです!

✅ ポイント活用を最大化する

楽天経済圏やPayPay経済圏など、ポイントを効率的に貯める方法を調べてみましょう。

✅ 保険を見直す

必要以上の保険に入っていないか、見直してみましょう。不要な保険を解約すれば、年間数万円の節約になることも!

まとめ:2026年を迎える心構え

ここまで読んでいただき、ありがとうございます!

最後に、2026年を迎えるための心構えをお伝えします。

変化を恐れず、楽しもう!

「お金の常識が変わる」と聞くと、不安に感じるかもしれません。

でも、変化はチャンスです✨

新NISAが始まって、投資が身近になりました。 キャッシュレスが広がって、お金の管理がラクになりました。 副業が認められて、新しい可能性が広がりました。

こうした変化を、前向きに楽しむことが大切です!

完璧を目指さなくてOK

「新NISAも、キャッシュレスも、副業も、全部完璧にやらなきゃ!」と思わなくて大丈夫です。

まずはできるところから、小さく始めることが大事です。

- 新NISAは月1,000円から始めてみる

- キャッシュレスはコンビニだけで使ってみる

- 副業はクラウドソーシングで簡単な案件から

こんな感じで、少しずつステップアップしていけばOKです👌

情報をアップデートし続けよう

お金の世界は、どんどん変化しています。

だからこそ、常に新しい情報をキャッチアップすることが大切です。

- YouTubeでお金の勉強をする

- Twitterで最新情報をチェックする

- ニュースサイトで経済ニュースを読む

こうした習慣をつけて、お金のリテラシーを高めていきましょう!

2026年、あなたはどう迎えますか?

2026年は、もうすぐそこまで来ています。

この記事を読んだあなたは、周りより一歩リードしているはずです💪

あとは、今日から行動を始めるだけ!

証券口座を開設する。 スマホ決済アプリをダウンロードする。 サブスクを見直す。

どれでもいいので、まず1つ、やってみましょう。

その小さな一歩が、2026年のあなたを大きく変えるはずです🚀

一緒に、お金の新常識をマスターして、豊かな未来を作っていきましょう!

引用文献

本記事の作成にあたり、以下の情報源を参考にしました。

- 金融庁「令和8年度(2026年度)税制改正の要望」

https://www.nikkei.com/article/DGXZQOUB28B3N0Y5A820C2000000/

新NISAの制度改正に関する金融庁の要望内容について参考にしました。 - 経済産業省「2024年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

日本のキャッシュレス決済比率の最新データについて参考にしました。 - パーソルキャリア株式会社「副業・フリーランス人材白書2025」

https://prtimes.jp/main/html/rd/p/000000841.000022215.html

副業の実態と今後の展望について参考にしました。 - 電通総研「キャッシュレス決済の進展と今後【前編】」

https://www.dentsusoken.com/case_report/research/20250501/2926.html

キャッシュレス決済の普及状況とマイナポイント事業の効果について参考にしました。 - 日経トレンディ「2026年の流行を日経トレンディが大予測」

https://xtrend.nikkei.com/atcl/contents/18/01269/00001/

2026年のトレンド予測と「苦労キャンセル界隈」について参考にしました。

→→→ 文武両道をこよなく愛するrasuの「プロフィール」をもっと見たい方はこちらのリンクから! ←←←

月額99円から。WordPressも簡単にインストールできるレンタルサーバー

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/18c5c553.e4b6d02c.18c5c554.b9ae3515/?me_id=1213310&item_id=21683732&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4550%2F4970381714550.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

※上記ページはアフェリエイト広告を利用しています。

コメント